— Qu’est-ce que ça se dit deux comptables qui se rencontrent ?

— Qu’est-ce que tu comptes de bon ?

J’essaie de faire un peu d’humour, mais les blagues de comptable sont ce qu’elles sont, et je ne pense pas que vous êtes en train de vous tordre de rire. Mais je la trouvais appropriée pour vous détendre un peu avant de parler d’un sujet moins facile : la péréquation.

Cette année tout particulièrement, les discussions autour de la péréquation ont été plus que houleuses, et c’est pourquoi j’ai choisi de vous en parler. Je vous propose de l’aborder sous un angle différent, soit celui des techniques d’autodéfense intellectuelle à adopter devant un discours qui, quoique traitant d’un sujet qui n’est pas si simple, nous le rend inutilement complexe parce que l’on ne sait pas exactement : ce que l’on compte ; comment on le compte ; et pourquoi on le compte.

Commençons par définir ce que l’on compte

Dans la précédente chronique, je vous présentais l’état des résultats consolidé du Gouvernement du Québec, dans lequel on retrouve les revenus et les dépenses.

Dans les différents revenus, on trouve une source de revenus qui est non autonome : ce sont les Transferts du Gouvernement fédéral. Cela signifie que ces revenus ne proviennent pas du pouvoir de taxation du Gouvernement du Québec. On retrouve dans ce montant l’ensemble des transferts du Gouvernement fédéral, soit : la péréquation ; le transfert pour la santé ; celui pour l’éducation postsecondaire ; et les autres programmes sociaux, ce qui comprend divers autres programmes qui font l’objet d’une entente.

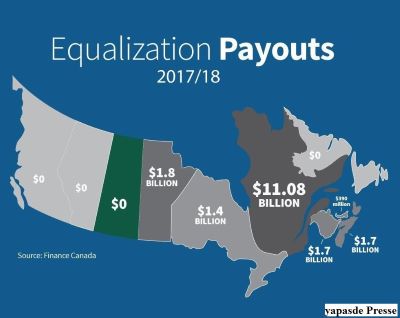

Qu’est-ce que la péréquation ?

Le programme de péréquation a été créé en 1957 dans le but d’assurer une plus grande équité entre les dix provinces canadiennes en permettant que tous les Canadiens, peu importe la province où ils résident, aient accès à des services publics sensiblement comparables, et ce à des taux d’imposition eux aussi sensiblement comparables.

Ce ne sont pas les provinces qui financent la péréquation, mais bien les recettes générales du Gouvernement fédéral. Cela signifie que les provinces peuvent recevoir des paiements du programme de péréquation, mais si une province n’a pas droit à des versements de péréquation elle n’a rien à payer.

De plus, il n’y a aucune condition ni obligation quant à l’utilisation que font les provinces des sommes reçues.

Comment se calcule la péréquation ?

Pour la calculer, on part de la capacité de chaque province de générer des revenus de cinq sources différentes, soit : le revenu personnel via les impôts sur le revenu des particuliers ; les profits des sociétés via les impôts sur le revenu des sociétés ; la consommation via la taxe à la consommation ; la valeur des propriétés via l’impôt foncier ; et les recettes tirées des ressources naturelles.

Les quatre premières sources de revenus permettent de calculer le montant que pourrait percevoir par habitant chaque province si toutes les provinces avaient le même taux d’imposition. Pour ce qui est des revenus provenant des ressources naturelles, on ne procède pas de la même façon parce que les ressources sont très diversifiées et que chaque province a sa propre structure de redevances. On utilise donc, pour le dire simplement et sans entrer dans la complexité du calcul, les recettes réelles par province provenant des ressources naturelles.

Ce calcul permet de déterminer une capacité fiscale par habitant moyenne des dix provinces. C’est à cette moyenne canadienne que l’on compare la capacité fiscale par habitant d’une province et si une province a une capacité fiscale inférieure à la moyenne canadienne, elle aura droit à un paiement de péréquation pour combler la différence. Par contre, si sa capacité fiscale est supérieure à la moyenne canadienne, elle ne recevra rien.

Un dernier élément important dans le paiement de la péréquation est que le paiement d’une année donnée ne repose pas sur la capacité fiscale d’une province pour l’année courante, mais bien sur la moyenne des trois années qui précédent l’année du paiement. Le paiement pour l’année 2019-2020 représente ainsi 50% du paiement de 2017-2018, 25% du paiement de 2016-2017 et 25% du paiement de 2015-2016. Ce mode de calcul, adopté en 2007, permet d’éviter les fluctuations annuelles et facilite la planification budgétaire des provinces.

Ceci posé, voici où votre vigilance devrait s’exercer quand il est question de péréquation.

Trois leçons d’autodéfense intellectuelle

La première leçon d’autodéfense intellectuelle demande de s’assurer de bien comprendre ce que l’on compte. Dans ce cas-ci l’erreur qui peut être faite est celle de confondre la capacité fiscale (donc ce qu’une province pourrait taxer ou imposer) avec ce qui est réellement taxé ou imposé par une province. Ce qui est bien avec cette politique est que cela ne permet pas à une province d’obtenir par ses choix politiques plus ou moins de péréquation. Si une province fait le choix de taxer moins ses citoyens, cela ne lui donnera pas droit à plus de péréquation ; et si elle les taxe plus, cela ne diminuera pas non plus le montant qu’elle recevra.

Deuxième leçon. On parle souvent de la péréquation en utilisant le montant global reçu par telle ou telle province, et cela même si la péréquation est un montant versé par habitant. Cela porte à confusion, parce qu’une province qui est moins prospère qu’une autre recevra un montant total moindre tout simplement parce qu’elle a moins d’habitants, même si le montant par habitant est de beaucoup supérieur.

Troisième leçon. On parle de la péréquation comme d’un montant donné en fonction de la croissance économique d’une province : une province qui se trouve en mauvaise posture devrait donc recevoir plus qu’une autre province, qui est en croissance. Le versement de péréquation étant versé en se basant sur les trois années financières précédentes, l’impact d’une mauvaise année financière ne sera ressenti que dans les prochaines années et non dans l’année en cours. Il y a donc un décalage entre les montants reçus et la croissance économique d’une province.

Voilà trois exemples d’erreurs de raisonnement que l’on peut retrouver dans les débats entourant une question aussi sensible politiquement que la péréquation : et il y en a sûrement d’autres que vous pourrez trouver lorsque vous lirez sur le sujet.

En attendant, j’espère que vous serez d’accord avec moi : lorsqu’on parle de données financières, il est très important de savoir compter pour ne pas s’en laisser conter.