Ce que nous oublions

Par Monique Jeanmart

Jeudi 23 mai 2013, 1.3 million de personnes, à Montréal, sont touchées par un avis d'ébullition de l'eau pour une période de 24 heures. Grands titres, messages radio, battage médiatique. « Bravo la ville ! », titrait La Presse. « Vous trouvez ça normal, vous, qu'en 2013, à Montréal, on n'ait pas d'eau potable à la maison en rentrant du bureau ? » (Marie-Claude Lortie).

Pourtant, même si nous préférons l'oublier, selon l'Organisation mondiale de la santé (OMS), en 2013, plus de 1 milliard de personnes dans le monde n'ont pas accès à l'eau potable. Chaque 21 secondes, un enfant meurt de maladie liée à l'eau ou à sa rareté. Chaque jour, les femmes dans le monde consacrent 200 millions d'heures pour transporter de l'eau, souvent non potable.

Plus près de nous, et plus scandaleux encore, au Canada, vivre sans eau saine, potable est la réalité quotidienne de millions d'autochtones. Dans un pays qui connait les plus grandes réserves d'eau douce au monde, qui vante sa qualité de vie et ses hauts standards, un pourcentage important de la population n'a pas accès à l'eau sans que cela fasse la manchette. Qui se révolte parce que des centaines de réserves autochtones doivent faire bouillir leur eau - non pas 24 heures -, mais tous les jours, année après année !

Peut-être l'ignorons-nous, la Commission des droits de l'homme des Nations unies, a blâmé le Canada pour les problèmes de salubrité de l'eau dans les réserves. Le gouvernement fédéral a adopté, en janvier dernier, une Loi sur la salubrité de l'eau dans les réserves des Premières Nations, mais sans budget, ni allocation de ressources, elle risque de n'être autre chose que des vœux pieux.

La même semaine Ricardo Petrella était à Montréal pour rappeler que, même si la décennie 80 a été proclamée Décennie mondiale de l'eau, le problème reste entier et le restera tant que le monde ne reconnaitra pas que l'eau appartient à tous, qu'elle est un bien commun et un droit inaliénable, individuel et collectif. À ce titre, elle relève de la citoyenneté et de la démocratie. Il rappelait également que le problème de l'eau est une dimension de la crise globale et générale que connait la planète en conséquence des dogmes et des pratiques financières menées par les groupes dominants. Parce que des milliards de personnes sont sans logement, sans eau et sans latrine, il faut reprendre le contrôle de l'eau. Le système actuel a démontré son incapacité de promouvoir une manière de vivre ensemble juste. Pourtant : « je suis venu dire qu'il y a de l'espoir pour l'avenir de la planète ». Même si la tentation du découragement guette, il faut croire parce que le futur se construit chaque jour par des milliers d'initiatives moléculaires initiées par des groupes de citoyens qui prennent l'initiative de lutter démocratiquement pour le changement et pour rappeler qu'« on peut, on doit construire l'espoir ».

![]()

Les leçons de Chypre

Par Cédric Leterne

Toutes les banques du pays fermées pendant 12 jours. Des files interminables d'épargnants inquiets. Un contrôle strict des capitaux. Non, nous ne sommes pas dans un film d'époque ou aux confins du globe dans une République exotique, mais bien à Chypre, au cœur de la zone euro, épicentre du désastre financier et économique mondial qui ne cesse de durer depuis 2007. C'est dans cette petite île pesant à peine 0,2 du PIB européen que la crise a pris un nouveau tournant dont on n'a probablement pas encore mesuré toutes les implications.

Lorsque le cas de Chypre commence à faire la une au mois de mars 2013, cela fait déjà plusieurs mois que son « sauvetage » hante les nuits des fonctionnaires européens. Rudement touchées par la restructuration de la dette grecque, ses banques ont en effet un besoin urgent de recapitalisation. Problème : ayant fait le choix - jadis si prometteur - de la libéralisation financière à tout crin, l'île se retrouve avec un secteur bancaire qui pèse tout de même 700 % de son PIB... De quoi rendre difficile toute intervention étatique et ainsi « nécessaire » (1) un appel à l'aide extérieure, retardé autant que faire se peut pour éviter de tomber sous les fourches caudines de la Troïka (2).

C'est que les résultats de la médecine qu'elle prône ont notoirement pour effet de tuer le malade et on comprend la réticence chypriote à faire appel à la mal nommée « solidarité européenne » quand on voit dans quel état celle-ci a laissé la Grèce, l'Irlande ou le Portugal. Néanmoins, après un détour par la case Russie avec laquelle la République de Chypre entretient des liens économiques étroits, notamment dans la juteuse filière du blanchiment d'argent, il n'était plus possible de tergiverser plus longtemps. Ce qui nous amène à l'épisode du mois de mars, lequel a marqué un certain nombre d'inflexions décisives dans la stratégie européenne de gestion de la crise. Pour le meilleur... et pour le pire.

En effet, jusqu'ici, les plans de sauvetage ont à peu près tous suivi le même modèle, celui du bail out. Une aide financière européenne transitant par l'État, adossée à une mise sous tutelle effective des politiques économiques du pays concerné. Cette option a toutefois l'inconvénient de faire reposer tout le poids du sauvetage sur l'État, et le risque d'un non-remboursement (d'autant plus crédible qu'on constate ailleurs qu'il a fallu s'y résoudre) sur les créanciers publics de la Troïka. De quoi irriter l'un des plus influents d'entre eux, l'Allemagne, qui plaide depuis le début pour une mise à contribution des banques elles-mêmes dans leur « sauvetage », le bail in. Elle est rejointe en cela par deux des trois membres de la Troïka, le FMI et la BCE, alors que la Commission continue de pencher pour une option qui a systématiquement fait la preuve de son échec. Que ce soit finalement le bail in qui ait été retenu nous en dit déjà long sur l'état du rapport de force en Europe entre la Commission et les États membres, en particulier l'Allemagne, qui se conforte de plus en plus dans son rôle de gardienne de l'orthodoxie économique. Mais c'est loin d'être la seule leçon à tirer de l'épisode chypriote.

En effet, lorsque le 16 mars les représentants de la troïka dévoilent le contenu du plan qu'ils ont âprement négocié durant les mois précédents, la stupéfaction est générale. Il est alors prévu de taxer les dépôts bancaires à hauteur de 9,9 % pour les dépôts supérieurs à 100 000 euros, et de 6,75 % pour les dépôts inférieurs à ce montant, de manière à ce que 7 des 17 milliards nécessaires au « sauvetage » de l'île proviennent des banques elles-mêmes (le reste étant prêté à l'État en contrepartie des habituelles « réformes structurelles »). Une décision en violation directe des Traités européens qui garantissent l'intégrité des dépôts bancaires pour les sommes inférieures à 100 000 euros et qui fait craindre une ruée massive des épargnants vers les guichets, synonyme d'un effondrement immédiat du système financier de l'île (3). Les conséquences vont même bien au-delà du seul cas chypriote, puisque les autres pays en difficulté, dont la liste ne cesse par ailleurs de s'allonger, ont toutes les raisons de croire qu'ils pourraient subir le même sort, renforçant par là la crise de confiance qui affecte la zone euro tout entière et plus largement le modèle économique sur lequel elle repose.

Devant l'ampleur des réactions suscitées par l'annonce du plan, c'est la débandade. Chacun se renvoie la balle, personne ne voulant prendre la responsabilité d'un compromis qui était apparu comme un moindre mal dans le contexte feutré des négociations, mais qui se révèle dévastateur une fois dévoilé. Sous la pression de la rue, le Parlement finit par rejeter le plan, renvoyant les négociateurs à leur calcul, alors que la troïka maintient son exigence d'une portion « autofinancée » de 7 milliards d'euros. Un ultimatum est même lancé aux autorités du pays par la BCE. Elles ont deux jours pour trouver une solution, sans quoi la banque coupera les aides d'urgence qui maintiennent les banques du pays sous perfusion, ce qui signifierait la sortie immédiate de Chypre de la zone euro. Pendant ce temps, les banques du pays restent fermées pour éviter tout mouvement de panique qui signerait leur perte. Une situation qui durera finalement 12 jours... (4)

C'est donc le couteau sous la gorge que le président chypriote se résout finalement à taxer les dépôts supérieurs à 100 000 euros à hauteur de +/- 30 %, laissant les montants inférieurs intacts et assortissant la mesure d'un contrôle strict sur les capitaux pour éviter toute hémorragie financière. Un deuxième tabou est tombé ! Après l'inviolabilité des dépôts bancaires, c'est le dogme de la libre circulation des capitaux (une des quatre libertés fondamentales de l'UE) qui en prend un coup. Il en va de même du statut de paradis fiscal sur lequel l'île avait bâti sa prospérité (sous le regard complaisant des autorités européennes), puisqu'il va de soi qu'une telle mesure a pour effet immédiat de refroidir singulièrement les ardeurs de tout candidat potentiel à l'exil fiscal dans l'île.

Qu'il y ait donc eu à Chypre des seuils cruciaux qui aient été franchis dans la remise en cause du modèle actuel ne fait pas l'ombre d'un doute. Malheureusement, la médaille a son revers. L'économie du pays est à terre et c'est naturellement la population qui va en faire les frais. On annonce une contraction du PIB à deux chiffres pour 2013, une situation que l'austérité imposée par la troïka en échange de son « aide » ne pourra qu'empirer. D'autant plus que la somme à mobiliser par l'île vient de mystérieusement passer de 7 à 13 milliards, tandis qu'on apprend que des oligarques russes ont réussi à exfiltrer une partie importante de leurs avoirs via des filiales londoniennes des banques chypriotes, malgré la fermeture de celles-ci durant une période de 12 jours... Par ailleurs, si le principe d'une mise à contribution des riches déposants au « sauvetage » de leur banque a de quoi séduire, on aurait aimé le voir étendu au cas des actionnaires comme le sont notamment de grandes banques allemandes... Mais la vertu n'a de charme, semble-t-il, que lorsqu'elle est sélective. Surtout on peut regretter qu'une fois de plus la crise ait été gérée localement, au gré des intérêts et des rapports de force des parties en présence, sans vision autre que le maintien désespéré d'un système dont chaque fissure péniblement colmatée en révèle immédiatement deux nouvelles. C'est ainsi que le mélodrame chypriote a eu pour effet d'accélérer les transferts de capitaux entre une « périphérie » européenne de plus en plus aux abois et un « centre » qui rétrécit à vue d'oeil et qui doit une partie de sa réussite à la mauvaise fortune de ses voisins (5), renforçant par là les déséquilibres mêmes qui sont en partie responsables de la crise. À moins d'une solution d'ensemble qui pose une fois pour toutes la question de l'insoutenabilité de la dette (publique et privée) européenne et qui en tire toutes les conclusions en termes de refonte radicale du système financier et économique (6), nous sommes condamnés à voir se répéter des scénarios comme celui de Chypre, fait d'un mélange d'improvisation et de mépris souverain pour les intérêts des populations concernées.

Notes

1 : Cette « nécessité » d'un renflouement extérieur cache évidemment une troisième option, celle du défaut pur et simple qui est loin de produire les effets catastrophiques qu'on lui prête généralement, comme en témoignent les cas de l'Argentine, de l'Équateur ou encore de l'Islande. ![]()

2 : Alliance circonstancielle de la Commission européenne, de la Banque centrale européenne (BCE) et du Fonds monétaire international (FMI) chargée d'octroyer les prêts aux pays en difficulté et d'y surveiller l'application de programmes d'austérité aussi brutaux qu'inefficaces. ![]()

3 : Cette catastrophe est évitée dans un premier temps par le fait que l'annonce intervient en pleine fin de semaine, les banques de l'île étant donc fermées. ![]()

4 : Il faut s'imaginer ce que signifie une telle situation. Une fois épuisé le peu d'argent que vous avez en poche, il ne vous reste strictement rien pour effectuer les innombrables transactions que nos sociétés à division du travail poussée rendent quotidiennement nécessaires. ![]()

5 : Les pays ayant la chance d'être (encore) du bon côté de la barrière voient en effet les capitaux affluer, au point où certains ont pu emprunter à des taux d'intérêt négatifs ! ![]()

6 : Pour une présentation d'une des options possibles, voir l'article de Frédéric Lordon «, En sortir », disponible à l'adresse suivante : http://blog.mondediplo.net/2012-09-26-En-sortir. ![]()

CÉDRIC LETERME EST DOCTORANT EN SCIENCES POLITIQUES EN BELGIQUE. ON PEUT LE LIRE DANS LA REVUE D'ACTUALITÉ SOCIALE EUROPÉENNE METIS. IL A ÉTÉ MEMBRE DU CA D'ATTAC PENDANT SES ÉTUDES AU QUÉBEC.

![]()

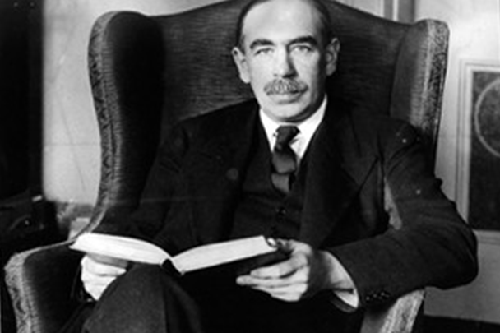

Si Keynes voyait ça !

Par Chantal Santerre

Suite à la crise financière de 2008, les gouvernements des différents pays ont d'abord appliqué des mesures pour stimuler l'économie, des mesures qui permettaient de penser qu'en partie au moins le keynésianisme avait alors la cote. Mais en février 2010, lors du Sommet du G7 tenu à Iqaluit, dans le Nord canadien, il s'est produit un important revirement, alors que les ministres des Finances de ces sept super puissances ont convenu que la crise était passée, que l'économie s'était remise et que les mesures de relance n'étaient plus nécessaires.

Ce revirement constitue un nouvel exemple de cette pensée néolibérale qui préconise le laisser-faire, mais qui est aussi pour l'intervention de l'État quand il s'agit de venir au secours des gros joueurs.

C'est ainsi que le sauvetage des grandes banques a été réalisé, les plus grands ayant encore une fois été sauvés grâce à l'injection de fonds publics, ce qui a eu en plus pour conséquence d'augmenter la dette de plusieurs pays.

Comment expliquer ce keynésianisme circonstanciel, qu'il faut tantôt mettre en œuvre et tantôt oublier pour préconiser des mesures d'austérité ? Et qu'en dirait Keynes lui-même ? Mais d'abord, comment en est-on venu à prendre ces mesures d'austérité ?

Rappel historique

En fait, la crise de l'endettement en Grèce, révélée en octobre 2009, a été interprétée à la lumière de deux études importantes. La première, réalisée par deux économistes de Harvard, Carmen Reinhart et Kenneth Rogoff (Reinhard-Rogoff) et intitulée « Growth in a Time of Debt » prétendait démontrer que la dette ne fait pas que freiner la croissance, mais qu'en plus, lorsque celle-ci dépasse le seuil de 90 % du PIB, la fait stagner.

La deuxième, due à deux économistes italiens (Alesina et Ardagna), soutenait que les coupes sévères dans les dépenses des gouvernements des pays développés étaient en moyenne suivies d'une croissance plutôt que d'une décroissance parce que ces coupures fiscales avaient pour impact d'accroître la confiance du secteur privé et d'inciter à l'investissement.

Au total, vous aviez là, du moins aux yeux de certains décideurs, le parfait cocktail théorique permettant de justifier un appel immédiat aux mesures d'austérité et à la cessation des mesures keynésiennes jusque-là déployées envers les banques et autres institutions économiques ou financières. Il fallait désormais couper dans les dépenses gouvernementales et augmenter les recettes d'impôt afin d'éliminer les déficits et ne pas augmenter la dette.

Ces mesures sont totalement à l'opposé de ce que le modèle keynésien recommande. Pour le comprendre, prenons le temps de rappeler brièvement en quoi consiste ce modèle keynésien.

Le modèle keynésien

La Théorie générale de l'emploi, de l'intérêt et de la monnaie est parue en février 1936. Dans cet ouvrage, John Maynard Keynes rompt avec la théorie classique en économie qui est fondée sur une approche par marchés où l'offre et la demande s'affrontent et s'ajustent l'une à l'autre par le mécanisme des prix qui permet de les réguler et d'atteindre un équilibre général.

Tout au long du XIXe siècle et jusqu'à la crise de 1929, l'économie a connu des fluctuations plus ou moins prononcées, des déséquilibres, que l'on a alors commencé, progressivement, à appeler des « cycles » économiques. La pensée économique classique, en voulant les intégrer, les a considérés comme des « dérèglements temporaires » du système, qui sont inévitables et qui, dans la durée, finiront par se rétablir par le seul mécanisme des prix.

C'est cette confiance inébranlable en la capacité du mécanisme de prix à ramener l'équilibre qui a amené Keynes à prononcer sa célèbre remarque : « À long terme nous serons tous morts ». Il poursuivait : « Les économistes se fixent une tâche trop aisée et trop peu utile si dans les saisons de tempête ils peuvent seulement nous dire que lorsque l'orage sera passé, l'océan sera plat à nouveau ».

Devant ces dérèglements, plusieurs hypothèses seront avancées pour expliquer le phénomène, mais aucune ne fait l'unanimité. Par contre, un terme revient systématiquement dans chacune des explications et c'est celui d'« excès ». Nous ne sommes, encore de nos jours, jamais bien loin de cette rhétorique de l'excès, et c'est ce qui explique, en partie, pourquoi les mesures d'austérité ont toujours la cote.

Ce qui, par contre, à l'époque, fait une quasi-unanimité, c'est la croyance que les équilibres temporairement rompus vont se rétablir automatiquement par des ajustements de prix.

Par exemple, entre les deux guerres, la Grande-Bretagne a connu un chômage persistant (avec un taux supérieur à 10 %). La théorie classique explique ce phénomène par la forte hausse des salaires pendant la période de guerre et par les progrès de la syndicalisation qui permettent aux syndiqués de résister aux pressions à la baisse de la rémunération et ainsi empêchent le mécanisme d'autorégulation de fonctionner.

Pour Keynes, cette explication est insatisfaisante. Cette question du sous-emploi est vraiment à la base de sa théorie, parce que ce n'est pas l'état d'équilibre de la production et de l'emploi qu'il tente d'expliquer, mais bien leur processus de variation. Le modèle keynésien ne fonctionne donc pas marché par marché, mais fonction macroéconomique par fonction macroéconomique qui s'enchaînent les unes aux autres.

Ainsi pour Keynes, il n'existe pas de mécanismes automatiques de régulation de l'activité économique, et il est donc nécessaire que l'État intervienne en vue de corriger ces déséquilibres permanents dont le sous-emploi est la manifestation la plus visible.

Au contraire des économistes classiques, Keynes n'admet pas que tout volume de production trouvera à s'écouler. Ainsi donc, les entrepreneurs choisiront un niveau de production qui correspondra aux ventes qu'ils prévoient effectuer. C'est ce que Keynes appelle la « demande effective », qui résulte des comportements concrets de dépense des agents économiques. C'est pourquoi le volume de la production et de l'emploi est soumis aux « variations de vues sur l'avenir ».

Aussi pour Keynes, la consommation est fonction du revenu global. Ainsi quand le revenu global augmente, la consommation augmente elle aussi, mais moins que proportionnellement. Ce qui signifie que la proportion des revenus que l'on consomme diminue lorsque le revenu s'élève. On appelle ce phénomène la « propension marginale à consommer ». La propension à consommer se situe entre 0 et 1 et se calcule en divisant la consommation par le revenu global. Dans les économies développées, la propension moyenne à consommer se situe autour de 0,8 et 0,9, ce qui signifie que les gens consomment de 80 % à 90 % de leurs revenus.

Enfin chez Keynes, le niveau d'épargne est fonction du revenu, et non du taux d'intérêt comme le voudrait la théorie classique. Les taux d'intérêt auront pour fonction de déterminer si l'épargne sera investie en titres ou bien conservée en liquidité.

Et c'est d'ailleurs pourquoi Keynes était admiratif de Montesquieu, qui avait affirmé dans L'Esprit des lois : « Pour que le commerce puisse se bien faire, il faut que l'argent ait un prix, mais que ce prix soit peu considérable. S'il est trop haut, le négociant, qui voit qu'il lui en coûterait plus en intérêts qu'il ne pourrait gagner dans son commerce n'entreprend rien. Si l'argent n'a point de prix, personne n'en prête, et le négociant n'entreprend rien non plus ».

Dans le même esprit que Montesquieu, Keynes pense que la décision d'investir se prend en comparant l'efficacité marginale du capital (r) et le taux d'intérêt du marché. L'efficacité marginale du capital est le rendement qu'un investisseur peut espérer lorsqu'il investit dans un projet. Le volume de l'investissement dépend donc de cette confrontation entre les taux d'intérêt (i) et le rendement escompté (r) dans des projets d'investissement. Et c'est là que des politiques monétaires permettant de réduire les taux d'intérêt permettent d'encourager l'investissement parce qu'il n'y a aucun intérêt à garder ses liquidités.

Pour les Classiques, le taux d'intérêt égalisait l'investissement à une épargne préexistante. Pour Keynes, l'investissement engendre un montant d'épargne qui lui est identique et c'est le multiplicateur d'investissement qui indique de combien le revenu doit augmenter, consécutivement à un accroissement de l'investissement, pour que la collectivité consente à dégager un surcroît d'épargne d'un montant identique. L'égalité de l'épargne et de l'investissement est ainsi complètement vérifiée, une fois le processus accompli.

On comprend alors pourquoi, au contraire des classiques, le chômage pour Keynes est avant tout « involontaire » : c'est que même en l'absence de rigidité à la baisse au niveau des salaires, le chômage peut subsister parce que le niveau de production est déterminé par le niveau de la demande effective, et ce indépendamment du niveau de la population active. C'est le volume de production qui détermine la quantité de main-d'œuvre nécessaire, et non l'inverse.

C'est pourquoi aucun automatisme correcteur ne permet de réduire le chômage, parce que, selon le modèle keynésien, c'est seulement la demande effective qui peut augmenter le niveau d'emploi offert.

Par contre, la demande effective dépend elle, de trois variables qui sont : la propension à consommer; le taux d'intérêt; et l'efficacité marginale du capital. Et aucune de ces trois variables n'est susceptible a priori de réagir à un fort taux de chômage. C'est plutôt le contraire qui se passe. Voyons cela.

Un fort taux de chômage a pour impact de réduire la confiance que les gens ont dans l'avenir, ce que Keynes nomme « les variations de vues sur l'avenir ». Cela entraîne chez les détenteurs de monnaie et les consommateurs des comportements de précaution. Ce besoin de sécurité réduit la propension à consommer chez le consommateur et augmente la préférence pour la liquidité chez l'investisseur.

Cette hausse de la demande pour la monnaie entraîne une hausse des taux d'intérêt. Lorsque les taux d'intérêt augmentent, la préférence pour la liquidité augmente et l'efficacité marginale du capital diminue. On peut donc dire qu'en période de chômage élevé, toutes les variables qui influencent la demande effective l'influencent à la baisse.

Pour relancer la demande effective, il faut donc agir soit sur la consommation, soit sur l'investissement et dans le cas de l'investissement on peut y parvenir de manière indirecte, par les taux d'intérêt, ou de manière directe, en suscitant des investissements publics. Il y a donc trois variables sur lesquelles nous pouvons intervenir : la consommation, l'intérêt et la dépense publiques. L'État a le contrôle de l'émission monétaire et la conduite des finances publiques, soit : les recettes fiscales et les dépenses budgétaires.

Pour accroître la consommation nationale, l'État peut jouer sur les différences de propension à consommer découlant du niveau de revenu des ménages en redistribuant la richesse parce que la propension à consommer est plus élevée chez les plus pauvres que chez les plus riches.

L'État peut aussi lutter contre le chômage en élevant le niveau de la demande effective par des investissements qu'il finance par des emprunts, et non à même les fonds budgétaires. Cela entraîne certes des déficits budgétaires, mais l'effet de l'investissement est alors net, parce qu'il n'y a pas de coupures au niveau des autres dépenses budgétaires qui pourraient affecter inversement la demande effective.

On le voit : chez Keynes, l'équilibre budgétaire n'est pas un dogme incontesté. Au contraire, les finances publiques doivent être gouvernées de telle manière que le plein-emploi soit réalisé, ce qui peut nécessiter des déficits budgétaires.

Ainsi, selon le modèle keynésien, la réduction de la dette par des mesures d'austérité n'est aucunement une mesure qui peut assurer le plein-emploi et relancer l'économie.

Mais on l'a aussi vu : encore une fois, cette confiance aveugle de la pensée économique classique qu'à long terme tout se régulera a récemment refait surface. Le temps passe et le ciel est toujours gris...

Keynes se serait-il trompé ?

Dans le IMF Fiscal Monitor d'octobre 2012, le FMI reconnaît que les mesures d'austérité ont eu un impact négatif majeur sur les pays qui les ont appliquées. Mieux encore il reconnaît en avoir lui-même sous-estimé les impacts négatifs.

Les résultats présentés dans ce dernier rapport du FMI montrent que les mesures d'austérité prises par un pays en % de son PIB génèrent une décroissance plus ou moins équivalente en % du PIB.

Par exemple, la Grèce, qui a imposé des coupures de dépenses et des augmentations des impôts pour environ 15 % de son PIB, a connu une décroissance de son PIB entre 2008-2012 d'environ 18 %. L'Irlande et le Portugal, qui ont fait des coupures autour de 6 % du PIB, ont connu une décroissance du PIB de 5 % environ pour l'Irlande et de 6 % pour le Portugal.

De plus, il a été démontré que les études avancées à l'appui des mesures austérités n'étaient pas valides. Celle de Reinhard-Rogoff comporte en effet des erreurs de codage dans le chiffrier de données en plus de certaines faiblesses au niveau de la méthodologie pour l'analyse des données tenant à ce que les auteurs accordent le même poids à une période d'endettement de courte ou de longue durée ainsi que le même poids à une période courte ou longue de croissance ou de décroissance.

Quant à l'étude d'Alesina et Ardagna, aucun des exemples de mesures d'austérité, qu'ils invoquent dans leur étude, et qui sont suivis par une période de croissance, ne s'est produit pendant une période de récession.

Actuellement, les preuves théoriques ainsi que les faits économiques tendent à démontrer que les mesures d'austérité n'ont pas permis de relancer l'économie, mais elles ont au contraire encore plus enfoncé dans la récession les pays qui les ont appliquées.

Qu'en est-il au Canada ?

Au Canada, grâce à une forte réglementation bancaire, nous n'avons pas été affectés directement par la crise financière de 2008. Mais nous en avons subi le contrecoup. À ce moment, le gouvernement canadien a fait des investissements pour relancer l'économie, et le gouvernement du Québec a mis sur pied un important programme d'investissement en infrastructure. Bref : ces deux paliers de gouvernement ont mis sur pied des mesures keynésiennes et ont déposé des budgets déficitaires.

Il est donc difficile de comprendre cette course à l'équilibre budgétaire que nous observons actuellement au Québec et au Canada. Elle n'est aucunement justifiée, surtout si elle passe par des mesures d'austérité qui appauvriront les plus démunis qui ont, en termes keynésiens, la plus forte propension à consommer.

Selon le principe de la propension à consommer, chaque dollar de revenu des plus démunis est consommé et génère 1$ de demande effective, soit une propension à consommer de 100 % qui générera 100 % de production, qui s'ajoutera à 100 % au revenu global. Investir dans des mesures d'aide aux plus démunis contribue donc à augmenter la demande effective, tandis que les mesures d'incitation auprès des mieux nantis n'ont pas autant d'impact, parce que leur propension à consommer est moindre.

Par exemple, au cours des dernières années le Canada a abaissé les taux d'imposition des entreprises pour les inciter à investir. Le taux d'imposition fédéral des entreprises est ainsi passé de 28 % en 2000, à 15 % aujourd'hui. Mais cette mesure n'a pas eu l'effet escompté : selon Statistique Canada, les liquidités des entreprises ont triplé, passant de 187 milliards de dollars en 2001 à 575 milliards en 2011. Cet argent, qui n'est pas réinvesti, ne génère pas de demande effective, pas d'augmentation au niveau de la production ni d'augmentation au niveau du revenu global. Par contre, ces baisses d'impôt ont diminué les recettes fiscales du Gouvernement canadien et lui ont laissé moins de latitude pour intervenir.

(Tout cela sans parler de toutes les sommes qui sont transférées dans les paradis fiscaux par les particuliers et les sociétés et qui diminuent, elles aussi, les recettes fiscales, et ne sont pas réinjectées dans l'économie canadienne pour stimuler la demande effective.)

La liste est longue des mesures qui pourraient être prises pour améliorer l'économie canadienne et surtout le niveau vie de l'ensemble des Canadiens. Mais, pour cela, il faudrait une volonté politique qui souhaite réellement relancer l'économie et pas seulement obéir aux pressions de ceux qui ont les moyens de se faire entendre.

Au cœur de ces mesures et devant l'inefficacité des politiques d'austérité, les gouvernements devraient porter une grande attention au bon vieux keynésianisme, qui semble, une fois de plus, avoir démontré la valeur de ses analyses théoriques et l'efficacité des mesures qu'elles incitent à mettre en œuvre en temps de crise.

Sources :

- Pierre Delfaud, Keynes et le keynésianisme, 6e édition, Presses universitaires de France, 1997.

- Paul Krugman, « How the Case for Austerity Has Crumbled », The New York Review of Books, 6 juin 2013, en ligne

CHANTAL SANTERRE EST COMPTABLE AGRÉÉE ET DÉTIENT UNE MAÎTRISE EN SCIENCES COMPTABLES. ELLE EST ENSEIGNANTE AU CÉGEP DE SAINTE HYACINTHE, MEMBRE DU COLLECTIF DE RÉDACTION DE LA REVUE À BÂBORD !, MEMBRE DU CA D'ATTAC-QUÉBEC ET DE LA MAISON PARENT-ROBACK.

![]()

Forum social mondial de Tunis : une belle continuité

Par Claude Vaillancourt

L'avis semble très partagé parmi les participantEs : le Forum social mondial (FSM) de Tunis a été un franc succès. Bien organisé, il a rappelé une fois de plus la nécessité de ce genre d'événement. Les participantEs profitaient des ateliers toujours nombreux et instructifs, des occasions de rencontres pour soutenir leurs réseaux et relancer diverses campagnes. On y retrouvait cet équilibre des FSM les plus réussis entre les luttes locales, celles du pays d'accueil, mais avec des répercussions internationales, et les grandes préoccupations mondiales, telles la protection de l'environnement et la nécessité de combattre le néolibéralisme sous ses diverses incarnations.

Michel Lambert, dans le Journal des Alternatives, a bien décrit la dynamique du FSM de Tunis : « Des représentant-es de plus de 4500 organisations progressistes de 128 pays s'y étaient donnés rendez-vous en soutien à la révolution du 14 janvier 2011, à la lutte persistante des Tunisiens et des Tunisiennes pour la dignité et les droits, et à celles aussi de toute une région auparavant stigmatisée, mais aujourd'hui en pleine ébullition ».

La présence d'Attac a été remarquée, ne serait-ce que par les nombreux ateliers donnés par différentes sections de notre association. Le kiosque d'Attac, essentiellement animé par Attac-France, était visible et bien fréquenté. Les rencontres entre les Attacs ont été nombreuses. Une réunion tenue au local de Raid-Attac-CADTM Tunisie a cependant rappelé une fois de plus la difficulté de s'organiser à l'échelle internationale, alors que notre association refuse d'adopter une structure pyramidale, qu'elle ne se structure pas comme une ONG, que les Attac des différents pays fonctionnent de façon différente, avec des effectifs très variables, et que le membership et la situation financière de plusieurs demeurent fragiles.

Ces rencontres ont toutefois permis aux membres de se rapprocher et de mieux se connaître, de partager les difficultés vécues dans chacun des pays qui sont souvent semblables, à différentes échelles. Les mesures d'austérité aux conséquences désastreuses semblent être le principal dénominateur commun. Si les Attacs d'Europe étaient de loin les plus nombreuses, il faut signaler la présence d'associations du Maghreb, d'Afrique sub-saharienne, du Japon et d'Argentine. Étant le seul représentant d'ATTAC-Québec, avec la militante Wedad Antonius, il nous était difficile de nous multiplier dans l'abondance des événements, des ateliers et des rendez-vous divers. Mais des liens ont été établis plus particulièrement avec ceux qui travaillent sur la taxe sur les transactions financières (TTF) et d'autres questions reliées à la fiscalité.

Dans les ateliers auxquels j'ai participé, il semblait de plus en plus difficile de détacher la lutte contre les paradis fiscaux, la TTF et la fiscalité progressive. Il faut trouver des moyens efficaces de réhabiliter la fiscalité redistributive d'un point de vue général : les inégalités, tellement flagrantes et dommageables partout dans le monde, rendent cette lutte à la fois urgente et plus nécessaire que jamais. Peut-être à cause de cette conjoncture, certains participants affichaient leur optimisme. Par exemple, lors d'une grande rencontre organisée par l'Internationale des services publics, plusieurs croyaient que la TTF connaitrait dans les prochaines années d'importantes avancées.

Par contre, le dossier de libre-échange n'a pas été aussi bien servi. Plusieurs camarades européens m'ont confié à quel point cette question les préoccupait, d'autant plus que l'Union européenne et les États-Unis entreprendront les négociations d'un accord de libre-échange dès l'été. Un important atelier organisé sur le sujet n'a pas permis d'organiser une véritable convergence dans les actions et des stratégies dans les luttes pourtant difficiles contre les grands accords qui se mettent en place.

Les forums sociaux, comme la lutte contre le néolibéralisme, sont toujours à reprendre à neuf et à réinventer. J'ai été heureux de rencontrer de nombreux participantEs qui se retrouvaient à un forum social mondial pour une première fois. Celui de Tunis, malgré d'inévitables difficultés, demeurait sans aucun doute un modèle du genre : dynamique, bien implanté dans son milieu, offrant une large part d'ateliers pertinents et intéressants, convivial, permettant de multiples rencontres. Dommage qu'un événement si important ait si peu suscité l'intérêt des médias au Québec.

J'ai aussi abordé le FSM du Tunis dans les articles suivants :